https://youtu.be/-qBC72i-b0o

Muitas pessoas confundem proteção veicular com seguro, mas o funcionamento jurídico e financeiro é bem diferente. Descubra o que é o rateio, o compartilhamento de riscos e qual modelo cabe no seu bolso .

Quando o assunto é proteger o patrimônio

Quando o assunto é proteger o patrimônio, especialmente um bem tão importante quanto o carro, a maioria dos motoristas busca duas coisas: segurança e economia. Afinal, ninguém quer ficar no prejuízo diante de um imprevisto, mas também não quer comprometer o orçamento mensal.

É justamente nesse momento que surge uma dúvida muito comum: optar por uma seguradora tradicional ou por uma associação de proteção veicular?

À primeira vista, ambas parecem oferecer o mesmo serviço — proteger o veículo em caso de acidentes, roubos ou outros sinistros. Porém, por trás dessa semelhança existe uma diferença estrutural importante na forma como cada modelo funciona. Entender isso pode evitar surpresas desagradáveis no futuro.

1. O que é Proteção Veicular?

A proteção veicular funciona por meio de um modelo associativista. Em vez de contratar um serviço de uma empresa, você se torna membro de uma associação.

Na prática, é como se fosse um grupo de pessoas que decide compartilhar os prejuízos entre si. Imagine que um dos veículos do grupo seja roubado: o valor necessário para indenizar esse associado será dividido entre todos os membros.

Esse sistema cria um fundo comum, abastecido mensalmente, que serve justamente para cobrir esses eventos.

Em outras palavras, não existe uma empresa assumindo o risco sozinha — o risco é coletivo.

2. Compartilhamento vs. Transferência de Risco

Aqui está a principal diferença entre os dois modelos — e talvez a mais importante de todas.

Seguradora

Na seguradora, você transfere totalmente o risco. Ao contratar o seguro, qualquer prejuízo coberto deixa de ser sua responsabilidade financeira e passa a ser da empresa, conforme as regras do contrato.

Associação

Na associação de proteção veicular, o risco é compartilhado entre todos os associados. Não existe uma transferência completa — todos contribuem para cobrir os prejuízos que surgem.

Quanto maior o número de participantes, menor tende a ser o impacto individual. Porém, os valores podem variar conforme os eventos do grupo.

3. Como o Preço é Definido?

A forma de calcular o valor mensal é um dos pontos de maior diferença entre os modelos.

Seguro (Seguradora)

A seguradora avalia o seu perfil de risco, incluindo:

Idade

Localização (CEP e bairro)

Histórico de condução

Com base nisso, ela define um valor fixo.

Associação (Proteção Veicular)

Aqui, o foco está no valor do veículo, geralmente baseado na Tabela FIPE.

O custo costuma ser composto por:

Faixa de valor do carro

Taxa administrativa

Rateio mensal (variável)

Ou seja, o valor pode mudar ao longo do tempo.

4. Documentação e Regras

Apesar de ambos oferecerem proteção, a forma de formalização é diferente.

No Seguro

Você recebe uma Apólice, acompanhada das Condições Gerais, que detalham direitos, deveres e coberturas.

Na Proteção Veicular

Você assina um Contrato de Adesão (ou Termo de Adesão), junto com:

Regulamento Interno

Manual do Associado

É nesses documentos que estão todas as regras do funcionamento da associação.

5. Três Características Exclusivas da Proteção Veicular

Existem elementos específicos do modelo associativista que você dificilmente verá em um seguro tradicional:

Taxa de Adesão

Um valor inicial cobrado para cobrir:

Vistoria do veículo

Instalação de rastreador

Custos administrativos

Contribuição Mensal

Não é uma mensalidade fixa de serviço, mas sim uma contribuição para o fundo coletivo.

Rateio

O rateio é variável e divide entre os associados os custos reais que a associação teve no mês.

Se houver mais ocorrências, o valor pode subir. Se houver menos, pode diminuir.

6. A Cobertura é a Mesma?

Na prática, os dois modelos costumam oferecer coberturas bastante parecidas, como:

Roubo e furto

Colisão

Perda total

Danos causados por fenômenos naturais

No entanto, existe um detalhe essencial: a cobertura real sempre dependerá do que está escrito no contrato.

Seja na apólice do seguro ou no termo de adesão da associação, são esses documentos que determinam exatamente o que está — e o que não está — protegido.

Conclusão

Embora seguradoras e associações de proteção veicular tenham o mesmo objetivo — proteger o veículo —, elas funcionam de maneiras completamente diferentes.

A escolha entre uma e outra não deve ser feita apenas pelo preço, mas principalmente pela compreensão do modelo, das regras e do nível de segurança que você espera.

No final das contas, proteger o seu patrimônio começa com uma decisão bem informada.

Perguntas Frequentes

O que é proteção veicular?

É um programa de benefícios gerido por uma associação, onde um grupo de pessoas se reúne para dividir os prejuízos e despesas decorrentes de sinistros com seus veículos.

Qual a diferença de preço entre seguro e proteção?

O seguro varia conforme o perfil do condutor (idade, localidade). Na proteção veicular, o valor depende quase exclusivamente do preço do carro na Tabela FIPE e do rateio mensal.

O que é o rateio na associação?

O rateio é a divisão proporcional dos prejuízos ocorridos no mês entre todos os associados, fazendo com que o valor mensal possa ter pequenas variações.

Para que serve a taxa de adesão?

A taxa de adesão serve para custear a vistoria do veículo, a instalação física do rastreador e os processos administrativos de entrada do novo associado.

Por que confiar neste conteúdo? Todos os artigos são escritos com base em experiência prática e revisados periodicamente para manter a informação atualizada. Leia nossa política editorial.

Artigos Relacionados

Participação vs. Franquia: Entenda as Diferenças na Hora de Consertar o Carro

Você sabe quanto terá que pagar do bolso se bater o carro? Entenda a diferença entre a participação na proteção veicular e a franquia no seguro tradicional, e saiba como funcionam os descontos.

Danos a Terceiros: A Cláusula "Invisível" que Pode Negar sua Indenização

Descubra por que bater no carro de um parente ou de alguém que mora com você pode não ter cobertura. Entenda o que é RCF e como identificar exclusões no seu seguro ou proteção veicular.

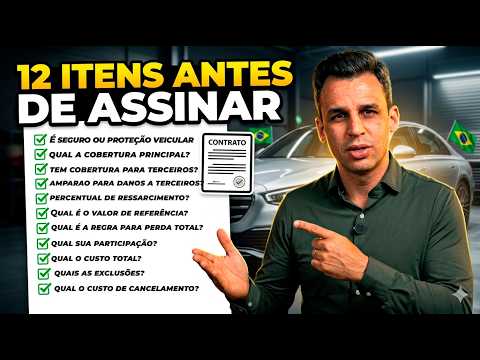

Checklist: 12 Itens que Você DEVE Verificar Antes de Contratar Seguro ou Proteção Veicular

Não escolha apenas pelo preço. Conheça os 12 itens fundamentais, desde o tipo de contrato até as cláusulas de exclusão, para garantir uma decisão consciente e sem surpresas no momento do sinistro.